La Conferencia Mundial del Cobre, CRU, evento que forma parte de la Cesco Week Santiago 2021, fue el espacio en que la industria minera pudo analizar los factores que incidirán en el dinamismo del sector, como por ejemplo el comportamiento de los insumos, entre los cuales es de gran relevancia el ácido sulfúrico.

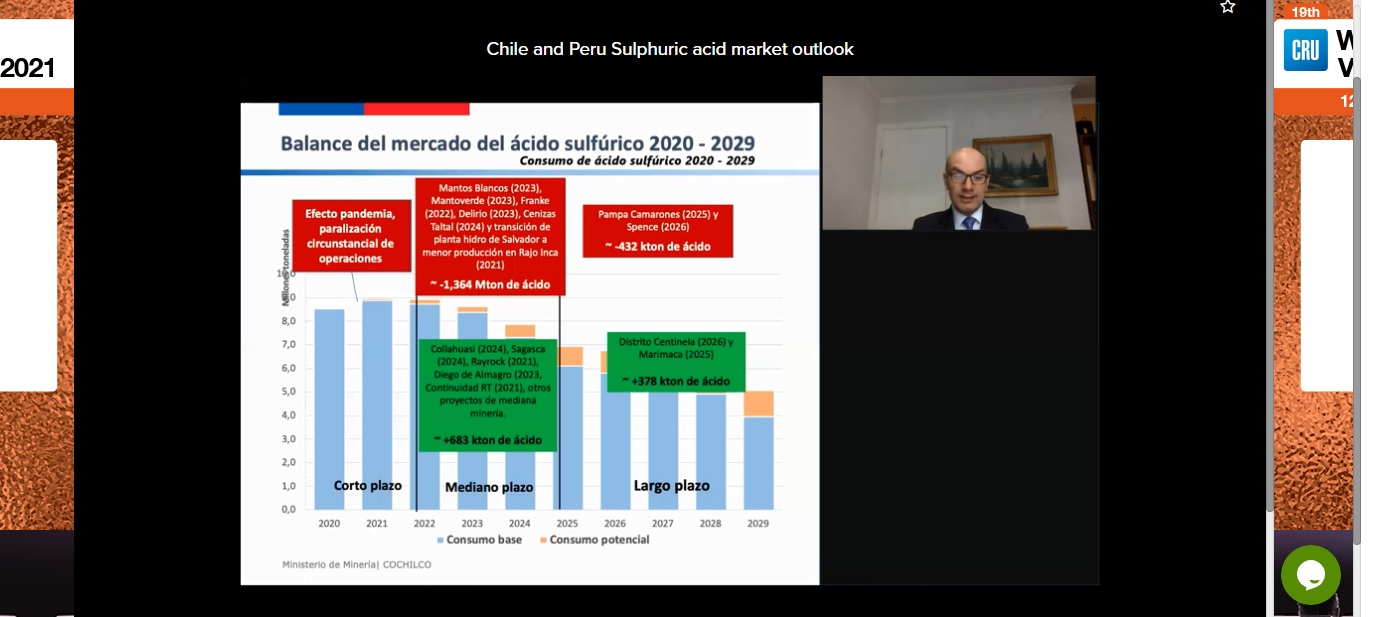

Al respecto, Jorge Cantallops, director de Estudios de la Comisión Chilena del Cobre (Cochilco), expuso que “en el mediano plazo, que es aproximadamente de 2020 a 2024, vemos una caÃda de la producción hasta 2023 de un 6,1%, debido al cierre de la planta de Noracid, hacia 2022. Actualmente consideramos una producción de 640 mil toneladas, que podrÃa bajar a 213 mil de producción ese año. Por otro lado, hay una mantención programada para Chuquicamata ese mismo año, que afectarÃa la oferta en 264 mil toneladasâ€.

Mientras que “la reapertura del quemador de Haldeman asociado a mina Sagasca serÃa el único aporte nuevo al perfil productivo, que sumarÃa 90 kton en el mediano plazoâ€, indicó.

En el largo plazo se observarÃa una producción estable en torno a los 5,7 – 5,9 millones de toneladas, “si es que se concreta la producción de Nueva Paipote. De no concretarse la realización del proyecto, obviamente tendrÃamos un declive en la oferta significativa en el mercado en lo respecto a la producción voluntariaâ€, advirtió.

Vaivenes en la demanda

En materia de demanda, el profesional de Cochilco comentó que “en el corto plazo, que corresponde al año anterior y al presente, tanto en el caso base como en el potencial, el consumo se mantendrÃa estable con un crecimiento de 5% anual. Los principales drivers estarÃan dados por la entrada de Michilla y Delirio en 2020, que sumarÃan aproximadamente 58 mil toneladas adicionales, y aumentos provenientes de Radomiro Tomic Óxidos, Mantos Blancos, ZaldÃvar, Franke, y otras operaciones de mediana envergadura, que básicamente tienen que ver con el aumento de la intensidad de uso de ácidoâ€.

En lo referido al mediano plazo, “se registra un crecimiento de la demanda de 4,7%, con un peak de consumo esperado hacia 2022, de alrededor de 8,9 millones de toneladas de ácido. Por lo tanto, para 2023 se observa como un año de reducción de demanda, de 300 mil toneladas de ácido sulfúrico debido a que en este escenario nosotros consideramos un escenario con potencial menor demanda de ácido por menor producción o lineas de óxidos de Cerro Colorado, Franke y Mantoverde«.

“No obstante, hay un aumento en el consumo asociado a Escondida y ZaldÃvar, cifras relacionada con el aumento de la intensidad de usoâ€, indico Jorge Cantallops, junto con mencionar que “en el largo plazo, 2025-2029, el consumo base sufrirÃa una caÃda importante, desde 6,1 millones de toneladas esperadas para 2025 hasta 3,96 en 2029, es decir, una caÃda de 35,1% neto en el perÃodo«.

Estimaciones de precios

El director de Estudios de la Comisión Chilena del Cobre explicó que “debido a los movimientos de los balances del mercado en los últimos años, el precio del ácido ha fluctuado mucho desde fines de 2018 y la baja a principios de 2019. Observamos cerrando 2020 valores cercanos a US$69 por tonelada en el paÃsâ€.

El especialista señaló que “se espera una tendencia a ajustarse el precio de las importaciones, debido a que el balance va a tender a mantenerse estable en los próximos tres años, para empezar a disminuir después de 2023, lo que podrÃa influir negativamente en el precio futuro del mercado localâ€.

Además, advirtió que “según nuestras estimaciones, hacia 2024 el precio deberÃa volver a un rango promedio de 55 y 60 dólares por tonelada, debido a que la demanda interna bordearÃa los 8 millones, que está por debajo de los casi 9 millones que se esperan que sea el peak en 2020 y también en 2023, que estamos estimando sea de 9,1 millones de toneladasâ€.