Es indudable que la próxima nueva Constitución de Chile traerá grandes cambios en el campo de la minería. Desde ya la propiedad de los recursos mineros será nuevamente estudiada y discutida, principalmente, en aquellos recursos relacionados al cobre, oro, plata , hierro, litio, sal, cobalto, tierras raras, molibdeno. Estos minerales representan hoy día, grandes ingresos económicos para sus propietarios, principalmente vinculados al sector privado.

A continuación vendrá la confección de un nuevo código de minería que reemplazará al Código de Minería de 1983. Las grandes preguntas serán: ¿Cómo y quienes podrán constituir la concesión de un recurso minero? ¿Cómo participará el Estado de Chile en la propiedad, en el desarrollo y explotación de los recursos mineros antes nombrados? o el primer artículo del nuevo Código podría decir “La propiedad de los recursos mineros dentro del territorio geográfico de Chile pertenecen en su totalidad al Estado de Chile y ellos podrán ser licitados y explotados en conformidad a los siguientes artículosâ€.

En países como Canadá, Nueva Zelandia, Australia, Suecia, Dinamarca, Finlandia, Noruega y otros de Europa, el problema de la propiedad de los recursos mineros, de aguas, de energía (petróleo, gas) y de otros recursos y derechos, ya han sido resueltos: ellos pertenecen 100% al Estado, y ellos lo licitan otorgando una alta participación % al ESTADO en las Empresas productoras. El sector privado participa activamente pero junto con el sector estatal. Chile es hoy día el único país en el Mundo que entrega a privados en perpetuidad: derechos y pertenencias mineras.

Lo interesante de las asociaciones privado-estatales en estos países, es que las utilidades económicas que recibe el país de estas empresas, van directamente a tres sectores de la comunidad que son los ejes claves de la convivencia social: 1) Educación Pública gratis y de gran calidad, incluyendo becas a un gran % de estudiantes universitarios tanto en U. privadas y estatales. 2) Salud Pública gratis y Preventiva para todos los habitantes en hospitales, no obstante que existan clínicas privadas. 3) Pagos directos de pensiones básicas a sectores de personas de alta vulnerabilidad. Además, ayuda adicional económica a la pensiones de personas de tercera edad con discapacidad física, enfermedad crónica, solas, etc.

En resumen, este mecanismo de que los recursos mineros de Chile (cobre, oro, plata, litio, hierro y otros) sean explotados por empresas estatales–privadas es una alternativa perfectamente viable para financiar gratis a la Educación Pública, a la Salud Pública y las Pensiones de los sectores más vulnerables. Lo más relevante, es que esta política no necesita el aumento de impuestos, es la propia riqueza de los recursos mineros que pertenece al Estado de Chile la que podría generar ingresos para financiar estos 3 ejes claves sociales antes nombrados.

EL LITIOÂ EN CHILE

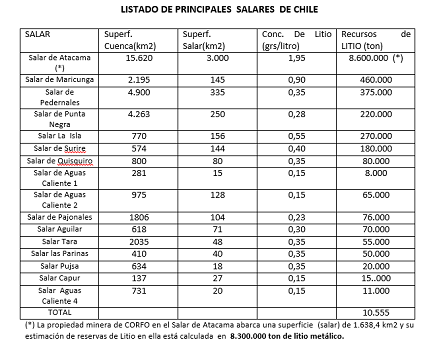

Este recurso minero merece un análisis especial por ser Chile dueño de la mayor reserva de litio del mundo y de menor costo, contenido en salmueras (Salar de Atacama, Antofagasta). Otros países con recursos importantes de Litio son Australia (explota espodumeno, mineral sólido) Argentina (salares con salmuera, Hombre Muerto, Olaroz, Salar El Rincón), Bolivia (Salar Uyuni). Otros países con Litio son China, EE.UU, Canadá, Brasil. El cuadro siguiente muestra las Reservas de Litio en el Mundo.

A continuación se muestra un listado de los principales Salares de Chile que se ubican entre la 1° Región y la 3° Región, junto a sus características de tamaño (cuenca y salar mismo) y mostrando una primera estimación de recursos de litio. El Salar de Maricunga es el segundo salar más importante después del Salar de Atacama y hoy está siendo estudiado por Codelco que posee pertenencias mineras en este salar junto a empresas canadienses, australianas y chilenas (Proyecto Salar Blanco).

En Chile, la producción de carbonato de Litio (Li2CO3) comenzó en el Salar de Atacama en el año 1984 a través de la Sociedad Chilena de Litio (CORFO 45%, FOOTE MINERALS 55%). En el año 1989 CORFO vendió su 45% a FOOTE. Hoy día esta empresa está 100% en manos de la empresa ALBEMARLE (EE.UU). El área de Salar entregada por CORFO a este Proyecto fue de 167,2 km2 la cual tiene reservas del orden de 1.290.000 tons de litio metálico. En el período 1984-2017 el litio metálico en productos finales y comercializados alcanzó a 108.200 tons de litio en la forma de carbonato de litio y cloruro de litio, con una recuperación total del 48,0%. Para el período global 1984 – 2043 se proyecta en Albemarle un total de litio extraído en la salmuera fresca de 1.012.000 tons y litio metálico en productos finales de 550.000 tons, es decir, una recuperación global de 54,4%.

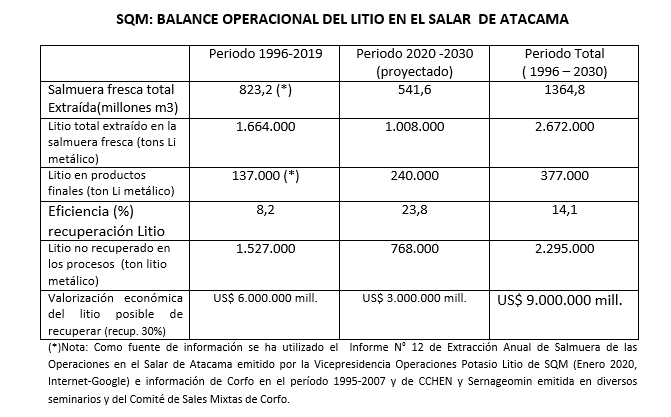

El 12 de Noviembre de 1993 ingresó Soquimich (SQM) a la Sociedad Minera Salar de Atacama Ltda (MINSAL Ltda) formando una estructura inicial CORFO 25% y SQM 75% y firmando un contrato de arrendamiento con Corfo, quién aportó una superficie del Salar de Atacama de 819,2 km2 y un plazo del Contrato de Arriendo que termina el 31.12.2030.

Posteriormente en Dic. 1995 SQM compró en una licitación como único oferente el 18,18 % remanente de CORFO en la sociedad MINSAL Ltda en la suma de US$ 7,0 millones, quedando 100 % SQM. La extracción de salmuera por parte de SQM comenzó en Septiembre de 1995 con un flujo de alrededor de 150 litros/seg. Hacia el año 1996 el flujo promedio de extracción subió a 280 litros/seg. En los años 2015 a 2017, el flujo de extracción llegó a niveles entre 1870 a 1890 litros/seg.

Ha sido justamente estos altos niveles de extracción de salmuera fresca que ha provocado que SQM tenga los peores índices de recuperación % de litio en relación a los productos finales producidos. El cuadro siguiente muestra el balance operacional de SQM en el Salar de Atacama en el período 1996 -2030.

Las cifras anteriores indican claramente las pérdidas tanto de reservas mineras de Litio y de valor económico que enfrenta Chile debido a la explotación del Salar de Atacama por parte de SQM y lo más relevante, sin que ninguna autoridad de Gobierno a la fecha mencione estos hechos, sea el Ministerio de Minería, Corfo, Sernageomin, Servicio de Medio Ambiente, Autoridades de la Región de Antofagasta, etc.  Solamente en el período 1996-2019, el Litio no recuperado se ha estimado en una cantidad de 1.527.000 tons Li (ver cuadro anterior) y si se hubiera recuperado a lo menos un 30%, este Litio tendría una valorización a lo menos  de US$ 6.000.000 millones.

Asimismo, la empresa SQM no ha indicado en forma clara y precisa, donde queda ese litio no recuperado de los procesos y qué % es posible de recuperar a futuro. Perfectamente, de acuerdo a lo comprometido en el Plan de Seguimiento Ambiental e indicado en la RCA N° 226/2006, la reinyección directa, pudo haber sido un mecanismo útil para que Corfo u otro Organismo estatal, hubiese tomado y recibido ese recurso de litio ya procesado y concentrado al nivel de 0,8 -1,0 %Li, y haberlo stokeado sea en pozas de evaporación solar u otro esquema. Así, Chile habría tenido una materia prima de litio de alta concentración, ya extraído y de bajo costo para explotarlo a futuro. Lamentablemente, ninguna autoridad de Gobierno ha planteado y exigido este esquema.

A futuro, una vez terminado el Contrato de SQM con Corfo en Dic. del 2030, perfectamente el Estado de Chile a través de CODELCO y CORFO debieran seguir con la producción y la administración de una nueva empresa del Litio en el Salar de Atacama.

LA ERA DE UN NUEVO CÓDIGO DE MINERÃA

Es muy posible que un nuevo Código de Minería se confeccione entre los años 2022- 2023, donde los nuevos temas a definir podrían ser principalmente los siguientes:

– Duración de las Concesiones de Exploración y de Explotación de Recursos Mineros, cuyos plazos podrían estar entre 20, 30 ó 40 años. Asimismo, el Estado de Chile podría estar presente o solicitar estar presente en la sociedad concesionaria en un % entre 10% a 60% de acuerdo a la magnitud ó importancia estratégica del recurso minero.

– En los actuales Proyectos o Empresas ya en Explotación comercial , el Estado de Chile podrá solicitar un % de nuevos ingresos a través de los siguientes mecanismos: a) Se le reconozca un % accionario dentro de la sociedad b) Aplicación de % a las ventas c) Otro mecanismo de royalty.

– Dada la importancia del Litio, Hidrógeno Verde, Tierras Raras y de otros recursos considerados estratégicos ó críticos, el Estado de Chile considerará estar presente a todo evento en un 1/3 a lo menos, en la composición societaria que se forme.

– Se mantendrán los procesos técnicos, obligaciones y plazos  para solicitar las concesiones de exploración y de explotación, una vez recibidas y aprobadas por el SernageomIn e incorporando las nuevas exigencias emitidas o acordadas en general por la nueva Constitución que se apruebe a futuro.